Avant d’aborder la partie technique du prix, il faut se souvenir que le vendeur va argumenter et chercher à convaincre le prospect. Comment s’y prend-il et quel est son argumentaire ? A ce stade, il est nécessaire de laisser l’acquéreur s’exprimer et donner « son ressenti » à travers son témoignage.

En premier lieu le vendeur nous présente le projet, insiste sur l’environnement de la construction future, il vante une région en plein développement économique ou particulièrement touristique. Il nous informe que ce lieu a été défini et choisi en raison de plusieurs critères dont celui d’une très forte demande de location, qu’ils sont des professionnels et disposent de compétences nécessaires pour choisir les lieux rentables. Dans tous les cas cette présentation idyllique d’un lieu privilégié n’a qu’un but :

- Mettre de la distance entre le lieu de l’habitation principale et la future construction

- Faire en sorte que cette distance ne permette pas à l’acheteur de surveiller la construction ou de se rendre facilement sur les lieux.

- Annihiler les craintes éventuelles d’un acquéreur qui, pour la 1ère fois, va se confronter au marché immobilier.

Puis il en arrive au prix du bien. Le vendeur commence par rappeler que Finaxiome n’emploie que des professionnels avertis, qu’ils nous assurent les prix le plus bas du marché comparant le montant de la location future à celui pratiqué sur notre secteur géographique, et mettant en avant le côté très raisonnable du coût, au regard de notre propriété principale

Dans son étude financière il insiste bien sur les points positifs :

- Résidence de grand standing ;

- Peu d’efforts financiers à fournir puisque les intérêts intercalaires seront complètement remboursés ;

- Versement d’un loyer substantiel ;

- Rien de mieux que d’investir dans la pierre pour faire fructifier nos quelques petites économies ;

- Profiter de l’abattement fiscal (sans en donner les règles, se basant sur l’étude financière en sa possession) ;

- Affichant la possibilité de revente si des difficultés financières apparaissent ;

- Certifiant et sécurisant ses arguments (et donc du projet), par la validation du notaire ;

Ces arguments rassurent le prospect, qui à ce moment précis, est plutôt tenté par ce qui lui présenté. Bien sûr, avant de donner sa réponse il va se poser des questions, et c’est là que le travail du vendeur commence réellement et ce, jusqu’à la signature. Ensuite, le client va prendre des renseignements sur la société Finaxiome, au travers d’internet dont il ne maîtrise pas le contenu. Il est tellement persuadé qu’il va investir dans un endroit privilégié qu’il fait confiance et c’est là qu’il est piégé, car ce n’est que bien plus tard qu’il constatera avoir fait l’acquisition d’un appartement de type HLM, dont les loyers et la revente seront loin des prix annoncés.

Bien évidemment, le vendeur nous informe du délai de rétractation obligatoire, néanmoins il insiste sur le fait qu’il est important de se positionner rapidement soit :

- Parce qu’une nouvelle loi est sur le point d’être votée et qu’elle risque d’être moins intéressante du point de vue défiscalisation,

- Parce que bientôt les prix ne seront plus garantis

- Parce que la demande est importante.

- Parce que la prochaine étape sera la signature chez un notaire de la procuration garantissant tous les avantages qu’il a énumérés.

L’acquéreur va être confronté à une réalité tout autre :

Après avoir signé la procuration, il passe plusieurs mois sans le moindre contact et sans information ;

Le notaire lui rappelle le projet par sa lettre d’envoi d’actes et signature de la VEFA, puis les appels de fonds.

Il découvre le décalage de la livraison.

Le remboursement des intérêts intercalaires s’arrête rapidement et le prospect se trouve dans une situation financière imprévue et très difficile à supporter.

Il découvre les difficultés du promoteur, se heurte à l’absence d’informations et au silence du promoteur et du notaire.

Il découvre le délai fluctuant de la livraison qui n’est absolument plus maîtrisé par le promoteur mais continue à générer des intérêts intercalaires, auxquels le promoteur ne répond plus.

Il va découvrir « l’arrêt du chantier » et ignore tout des garanties d’achèvement.

Il s’aperçoit des omissions faites lors de la vente et découvre alors les règles très encadrées de la défiscalisation dont il ne peut bénéficier, puisse que son logement n’est pas terminé. Pour certaines résidences (Alicia par exemple) il y a mélange et confusion. On écrit loi Borloo mais on affirme que la loi Scellier est passée, et que c’est elle qui s’appliquera. Plus tard, l’acheteur constatera que la loi Scellier ne concerne que quelques secteurs et pas du tout celui de la résidence.

Parfois la banque a usé de son droit à revendre et c’est là que le prospect a découvert le prix réel de son bien et la supercherie dont il avait été victime. Il est condamné à rembourser deux fois un bien dont il ne pourra tirer aucun profit, ni défiscalisation, ni loyer.

Rappel :

Comme déjà cité plus haut, l’état n’intervient pas sur le prix de vente et les raisons en ont été suffisamment explicitées. Il fait confiance aux professionnels, les jalons sont suffisants pour être reliés au prix de vente du marché local.

De plus, l’état entretient « une saine émulation » en permettant l’utilisation des corps de métiers, des entreprises et salariés locaux, garantissant une activité professionnelle régionale et locale.

Finaxiome et le notaire (les moyens) :

1° le notaire.

Nous avons démontré que le notaire procède à l’achat du terrain. Il possède donc les éléments liés à la localité avec les contacts, validant une étude et/ou pré-étude de marché. S’il ne la réalise pas lui-même, il communique les données et infos à Finaxiome.

2° Finaxiome.

Outre que Finaxiome dispose de toutes les informations de l’étude notariale, Finaxiome dispose des services de « Pierre et locatif », gestionnaire de biens, agent immobilier, etc. dont il inclut le service à l’intérieur du package qu’il a défini et qu’il vend. Bien que l’étendue de « Pierre et locatif » nous soit inconnue, nous savons (par leur métier) qu’ils ont accès à « des bibliothèques d’infos et données ».

Si le délai (1er élément prépondérant de l’opération) n’est qu’un subterfuge destiné à leurrer le client, le temps de réunir suffisamment d’acquéreurs, le prix de vente est lui, le corps de l’arnaque, que Finaxiome et le notaire ont masqué durant des mois (jusqu’à la VEFA) par l’absence et/ou la manipulation d’informations claires, interdisant aux clients une appréciation réelle de leur bien et de leur opération. Et comme le précise le code de la consommation :

Art.120.1 – une pratique commerciale est déloyale lorsqu’elle est contraire aux exigences de la diligence professionnelle et qu’elle altère, ou est susceptible d’altérer de manière substantielle, le comportement économique du consommateur normalement informé et raisonnablement attentif et avisé, à l’égard d’un bien ou d’un service.

Et ici, les 2 sont altérés : le bien (prix de vente), le service (délai).

Préambule :

Avant d’aborder notre travail, nous souhaitons apporter un résultat plus que significatif : sur tous nos dossiers, sur tous les gens qui nous ont approchés, sur toutes les agences immobilières que nous avons consultées (même Pierre et locatif ou leur remplaçant), aucun acquéreur n’a obtenu une estimation de son bien à hauteur du prix où il l’a acheté ; aucun acquéreur n’a pu revendre sans y perdre de l’argent de façon conséquente par la dérive du prix marché. Si, au lancement d’une résidence, Finaxiome pouvait prétendre qu’il fabriquait du « social de luxe », depuis plusieurs années, il est avéré qu’ils n’ont fabriqué que du « social de bas niveau » et qu’ils ont constamment menti, avec le concours de Me Lefèvre.

Il serait tellement plus simple aujourd’hui, de prendre une résidence dans sa globalité et son entièreté, pour analyser ce qui s’est passé et les manquements aux règles. D’en déterminer l’ampleur et l’intérêt de cette escroquerie. Puis d’en chercher la corrélation avec d’autres résidences. La richesse de nos données ne nous permet pas de le faire actuellement. Mais peut-être que l’analyse des pièces pénales que notre avocat nous a transférées, nous aidera lors d’une prochaine étude. Le tribunal judiciaire d’Amiens disposant d’autres moyens que les nôtres, nous avons tout espoir d’y trouver les pièces pour confondre tant Finaxiome que Me Lefèvre.

Rappelons-nous la méthode commerciale : « nous avons les prix les plus bas du marché ». Authentifiée et vérifiée par le notaire et son étude.

Notre travail :

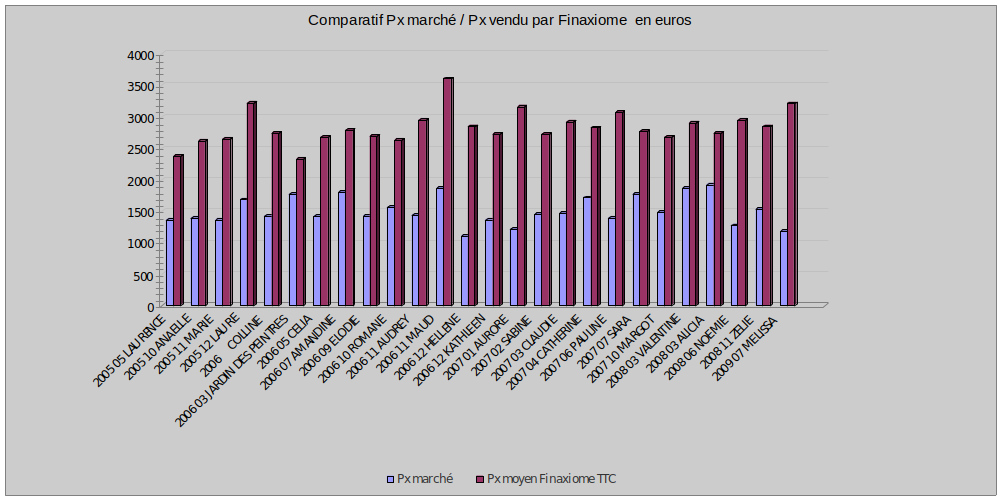

Sur la base de nos fichiers, nous avons reconstitué 26 résidences pour lesquelles nos données étaient représentatives, pour un comparatif des prix. Pour être homothétique et impartial, nous avons travaillé sur une base au m². Nos résultats sont en annexe 15.1, 15.2, 15.3, des conclusions adressées au juge d’instruction.

Voici ce qu’il en ressort :

En travaillant sur une moyenne pondérée au m², nous avons quelque peu minoré la hausse pratiquée par Finaxiome, mais ce tableau montre que Finaxiome a multiplié le prix/marché de 1.75 fois (le minimum) à + de 3 fois, pour atteindre ses prix de vente des biens.

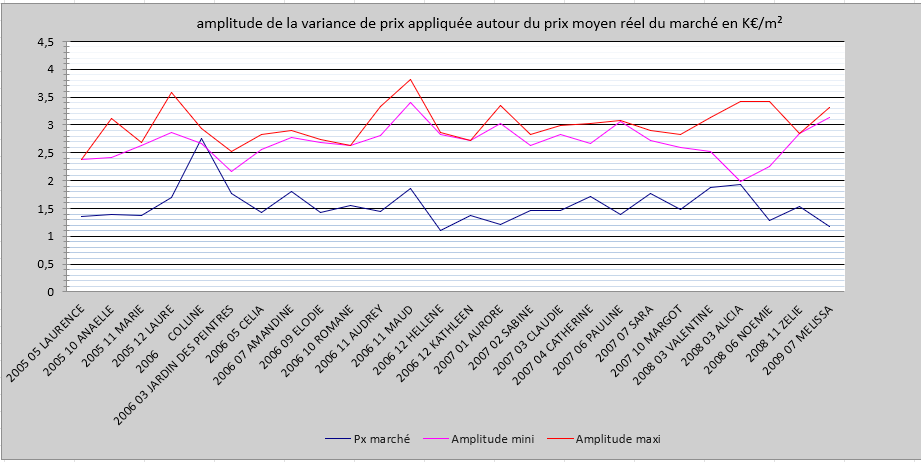

Cette vérité se traduit mieux si nous mesurons l’amplitude de cette dispersion et conduit au tableau ci-dessous :

Ceci est un constat qui ne prend consistance que si nous le rapprochons de l’activité réelle d’une résidence et d’un chantier.

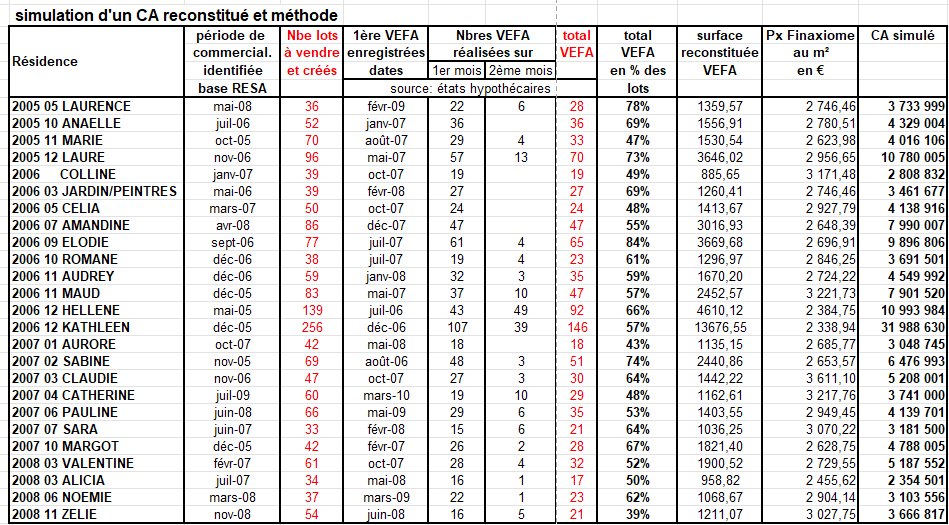

Nous avons donc simulé un CA (Chiffre d’Affaires), pour déterminer les impacts de ces dérives, à partir de 25 résidences (sur 26).

Bien sûr, ces chiffres ne sont pas les chiffres exacts. Mais la pondération que nous utilisons en fait des valeurs fiables de 10 à 15% maximum. Et rappelons que nous favorisons ici la position de Finaxiome. Dans une escroquerie, ce qui est prépondérant c’est l’ampleur du gain que l’on en attend, ou qu’il génère. Ce qui fait la différence entre le professionnel sérieux et l’arnaqueur c’est le prix qu’il va pratiquer et les moyens qu’il utilise pour le masquer. Ainsi, tout ce que nous avons rapporté dans nos écrits, associés à « un prix de vente raisonnable » ne constituerait pas une arnaque.

Mais ne gérerait pas non plus les affres et déboires que les clients subissent.

Or, nous entendons souvent que les méthodes sont habituelles à la profession. D’accord, mais pour combien de professionnels qui n’ont rien à cacher, par rapport à celui qui utilise le système pour en détourner la finalité : le gain ? Mais de cela, nulle approche.

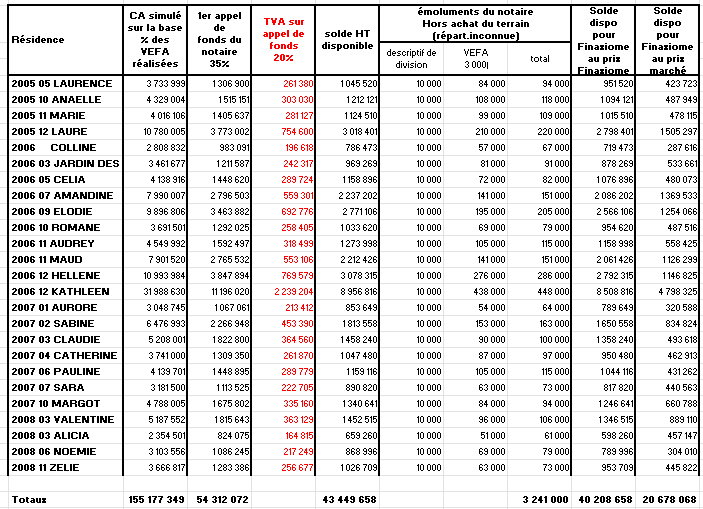

Sur la base du tableau suivant, nous avons simulé un CA des 1ers appels de fonds au prorata des VEFA que nous avons retenues (cf. tableau ci-dessus) et des charges premières, pour déterminer un disponible HT permettant un démarrage des travaux. Puis le même calcul a été fait sur les prix marché. Ceci nous amène aux 2 dernières colonnes du tableau où nous pouvons constater l’écart du simple au double pratiqué par Finaxiome. Ce qui confirme la dévaluation constatée par les agences immobilières, de 50% de la valeur du bien lors de sa revente.

Bien sûr cela est mathématiquement logique, mais « raisonner en masse » va permettre une corrélation avec les dépenses directes d’une résidence.

Simulation du Chiffre d’affaires Finaxiome et utilisation :

Sur un CA potentiel de 155 M€ (rappel : au prorata des VEFA des 25 résidences, faites sur 2 mois), le notaire procède à un appel de fonds de 54.3 M€, puis acquitte la TVA pour avoir un appel HT de 43.4 M€. Viennent ses honoraires d’un montant estimé de 3.4 M€, laissant à Finaxiome un disponible HT de 40.2 M€. Les biens estimés au prix du marché local, ne laisseraient qu’un disponible HT de 20.6 M€, à Finaxiome.

Il sera certainement dit que ce raisonnement est faux, et c’est en partie vrai :

- faux, car ces résidences ne sont pas lancées aux mêmes dates et leur addition est arbitraire ;

- faux, car incomplet (basé sur les VEFA réalisées sur les 2 premiers mois), et sous évalue le CA de chaque résidence ;

- faux, car les honoraires du notaire sont incomplets et estimatifs ;

- faux, car notre raisonnement sur une base au m², lisse les amplitudes de prix pratiquées par Finaxiome et sous évalue quelque peu le CA.

Mais nos chiffres sont fiables de 5 à 20% près, et mettent en évidence la masse financière que représentent 25 résidences incomplètes au nombre de VEFA, rapportée à une escroquerie pratiquée sur 88 résidences de 2003 à 2010. Raisonner « en masse » et non « en indice », offre l’avantage d’identifier les masses financières en jeu, mais également de mesurer la capacité de Finaxiome à finir les résidences.

A quoi devait servir l’argent ?

Aparté : il ne nous appartient pas de dire ou juger ici ce qui a été fait de l’argent. Notre but est de mettre en évidence les charges affectées à chaque résidence selon l’état de nos connaissances.

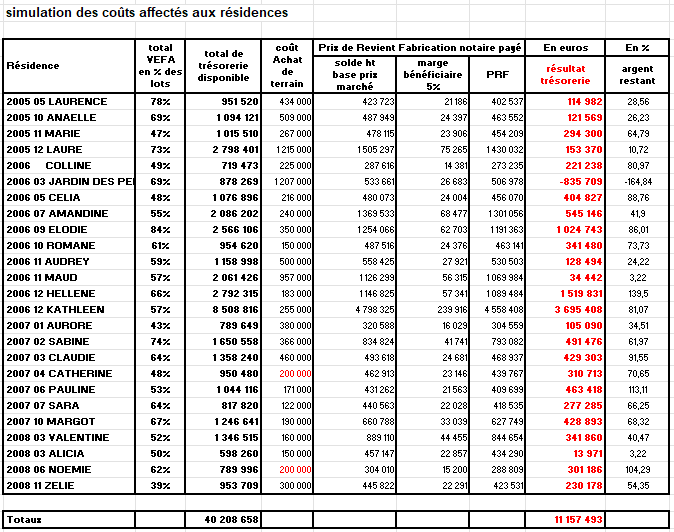

Dans ce tableau, nous avons considéré que :

- Le % des VEFA retenues est présent pour mesurer les chiffres retenus et en donner une indication ;

- La trésorerie disponible correspond au 1er appel de fonds réalisé par le notaire ;

- Les honoraires du notaire (3.2 M€) sont déduits de la trésorerie et minorés du terrain et procuration;

- Les achats de terrains correspondent aux prix identifiés sur les états hypothécaires ;

- Le coût des terrains est imputé intégralement même si il n’y a pas la totalité des propriétaires ;

- Le prix de revient d’une résidence est estimé sur la base d’appartements totalement finis, alors

- que l’appel de fonds ne correspond qu’aux fondations ;

- Le prix de revient est estimé sur la base de « logement social », fabriqué à « coût local » ;

- Le résultat est la somme de la trésorerie dispo – terrain – le PRF ;

- Le pourcentage est le produit du résultat rapporté au PRF (hors terrain).

- Non inclus dans la trésorerie, les fonds censés être versés par Finaxiome à sa SCCV pour démarrer les travaux (cf. attestations versées par le notaire dans certaines VEFA).

Commentaires :

- Comment se lit ce tableau, à partir de la résidence Laurence ? Avec 78% des VEFA (donc des acquéreurs), le notaire procède à un 1er appel de fonds (les fondations) de 951 520 €, permettant le paiement d’un terrain de 434 000 €, puis la réalisation intégrale des logements correspondant à 78% des acquéreurs. Le résultat qui en découle montre que Finaxiome disposait de la trésorerie nécessaire pour fabriquer des logements supplémentaires à hauteur de +28.56%, alors que manquent 22% des VEFA. Si cela avait été avéré, les 22% de propriétaires manquants auraient constitué une marge bénéficiaire intégrale pour Finaxiome.

Les appels de fonds suivants seront également des marges bénéficiaires.

- La résidence « le jardin des peintres » fait apparaître « une marge négative ». Les raisons en sont :

1° la politique de prix appliquée à cette résidence a été la plus raisonnable (cf. graphique comparatif de prix) ;

2° de ce fait, l’absence de 31% des acquéreurs se fait beaucoup plus sentir ;

3° le coût du terrain est plus onéreux et pèse donc plus sur les 69% des propriétaires.

Ainsi la marge négative apparaît plus importante qu’elle ne l’est en réalité.

- les résidences « Colline, Célia, Elodie, Hellène, Kathleen, Claudine, Pauline, et Noémie » dépassent les 80% de marges supplémentaires. Ce qui veut dire qu’à ce stade d’appel de fonds (35%), Finaxiome avait déjà les moyens de fabriquer deux résidences pour le prix d’une. Ou tout au moins de doubler ses prix de revient pour aller vers une fabrication « de luxe » plus que « du social ».

- les autres résidences sont en très bonne voie pour suivre ce même chemin et résultat.

Les appels de fonds suivants seront des marges bénéficiaires. Cette phase (notre tableau en appui) montre la démesure des prix de vente appliquée par Finaxiome à chaque résidence. Et la question qui se pose est : comment une étude notariale chargée de trouver, négocier et acquérir un terrain dans une région, pour un promoteur, peut ignorer les données économiques locales (prix, coût de construction, loyers, etc.), quand il lui suffit d’ouvrir son catalogue (Perval des notaires) pour le savoir ?

Alors que ces tableaux de chiffres montrent « un enrichissement » de Finaxiome par la SCCV, dès le démarrage d’une résidence et devraient augurer de « lendemain qui chante », peut-on penser que les manquements et fautes se sont arrêtés là ? Non !

Dans « l’annexe 9 – vie des résidences » de nos conclusions, nous avons retracé sur une échelle de temps, les étapes importantes au démarrage d’une résidence, que sont l’achat de terrain, le descriptif de division, la déclaration d’ouverture de chantier, la réalisation des premières VEFA par le notaire. L’analyse de ce tableau fait apparaître des incohérences de date, bien que nos sources proviennent des états hypothécaires enregistrés aux bureaux des hypothèques.

Ces incohérences peuvent avoir des effets financiers significatifs d’autant que notre « annexe 10 » recense des appels de fonds anticipés. Ces informations ont été sorties de procédures civiles, engagées par notre avocat dans diverses juridictions dont un grand nombre de plaignants n’appartiennent pas à notre groupe.

Mais qu’est-ce qu’un appel de fonds anticipé ?

La loi oblige un constructeur à réaliser des travaux sur ses fonds propres et non ceux du propriétaire. A un certain stade des travaux, le constructeur peut demander au propriétaire, d’acquitter la part des travaux réalisés. Le constructeur justifie sa réalisation par « un état d’avancement des travaux (y/c photo) » et le propriétaire acquitte la part correspondante. C’est l’appel de fonds. Le découpage des travaux et son barème de paiement est défini. Mais peut-on faire un appel de fonds lorsque qu’il n’y a pas de « contrat de vente » ? Non, et nous rappelons ici que le contrat de vente c’est la VEFA.

Dans cette affaire, Finaxiome et le notaire ont fait le choix de grouper en nombre, les acquéreurs d’une résidence jusqu’à une date précise : la date des VEFA réalisées en masse. Et de procéder à ce moment au 1er appel de fonds, dégageant une masse financière conséquente (cf. nos tableaux ci-dessus). Cet appel de fonds doit être demandé après la date stipulée sur la VEFA (et dès le lendemain si nécessaire). Dans de multiples cas, le notaire, fort de la procuration et du mandat bancaire signés de l’acquéreur, a appelé les fonds auprès de la banque, avant que ne soit réalisée la VEFA. C’est l’anticipation, interdite par la loi, dont la date de transfert de fonds transparaît sur le bordereau bancaire.

A « la prise de contrôle sur le client » décrite plus tôt, s’ajoute maintenant « la prise de contrôle sur le transfert d’argent ».