Intérêt intercalaire est le terme qu’utilise Finaxiome, pour définir les intérêts que génèrent les appels de fonds auprès des banques et qui, au fur et à mesure de leurs sorties, progressent et sont facturés chaque mois à l’acquéreur.

La banque, elle, parle d’intérêt sur le différé d’amortissement. Car le remboursement est prévu quand le capital sera débloqué en totalité. C’est à ce moment que les conditions du prêt s’appliquent. On dit que le prêt entre en amortissement. Dans l’intervalle, la banque facture à l’acquéreur, un intérêt progressif mensuel, lui permettant de ne pas sortir des fonds, à perte pendant des mois.

Mais « ce terme de différé » se suffit-il à lui-même ? Ou est-il générique et/ou intègre-t-il des nuances significatives et importantes ? Bien sûr qu’il y a « nuances » !

Avant d’analyser ces nuances, un rappel est nécessaire :

– Les clients sont unanimes, c’est le vendeur qui amène l’offre de prêt ; Ainsi sur la résidence Célia, le Crédit Foncier « offre » à Mr et Mme B, un prêt établi en date du 26/03/2007, que le client signe le 27/03/2007. Et on ose dire du mal de la Poste. Nos exemples multiples ne sont pas suffisamment représentatifs sauf à faire « témoigner sous serment » les acquéreurs.

Nous disposons également d’une attestation juridique d’un commercial de Finance+, expliquant les liaisons bancaires de Finaxiome.

Le vendeur ne dispose d’aucune compétence, lui permettant d’expliquer un prêt et surtout son fonctionnement ; De plus il ignore qui sera la banque prêteuse, alors soit il maîtrise les finesses de toutes les banques, soit ??? Un génie qui s’ignore ? Allez savoir !

- La loi exige qu’un prêt soit présenté et expliqué par le professionnel du métier. Et aucun rendez-vous n’a lieu entre la banque et son client, pas même téléphonique.

- Finaxiome, par l’attestation signée du vendeur, prend en charge les intérêts intercalaires, donc avant l’entrée en amortissement du prêt.

- Les produits proposés par les banques sont des produits existants de leur gamme, pouvant servir à un particulier construisant sa résidence principale comme à un investisseur.

Alors quelles sont-elles ces nuances ?

Elles sont variables selon la banque qui prête et ses spécificités. Il y a des prêts à taux fixe ou variable. Certains sur l’indice d’un taux SWAP, d’autres sur l’EURIBOR. Il y a des prêts en francs suisse (CHF). Ici nous nous attacherons à une seule nuance : celle qui concerne « le différé ».

Les banques offrent toutes, la possibilité de décaler l’entrée du prêt en amortissement de 36 mois. Mais qu’est-ce cela veut dire ?

Pour le vendeur, face à son client, c’est que le client ne paiera son échéance qu’au bout de 36 mois. Tous les intérêts intercalaires sont à la charge de Finaxiome.

Pour Finaxiome, c’est une masse financière colossale à assumer. L’ont-ils prévue ? Pourtant c’est facile. Ils ont créé une SCCV avec une comptabilité spécifique (le terrain est vendu à la SCCV). Lors du 1er regroupement des clients par Finaxiome et le notaire, en vue des VEFA et 1er appels de fonds, il suffirait d’un calcul « excel » pour déterminer la 1ère charge financière de la SCCV, et ce 1 mois plus tard.

Pour Finaxiome et le notaire, c’est 36 mois pour vendre, choisir le regroupement des clients (VEFA) et manipuler le délai de livraison. Les conditions (loi de défiscalisation, planning de réalisation, descriptif technique,…) ont été suffisamment masquées pour permettre des latitudes, le contrôle du client a été pris.

Pour la banque : En est-il de même ? Va-t-elle cautionner ces manipulations ? Eh bien non ! Sa connaissance des lois et règles dans ce type d’opérations, amène la banque à se positionner plus subtilement. Certes, elle accorde un délai de 36 mois au souscripteur, mais sans négliger les règles. Et elle va distinguer 2 délais, et toutes les banques vont agir de concert.

1°) un 1er délai de 24 mois. Ce délai court de la date d’offre du prêt à 24 mois plus tard maximum. Durant ce délai, le capital entier doit être appelé et consommé. Cela veut dire que le bien est réalisé, terminé et livré à l’acquéreur. Ce qui respecte les règles de la défiscalisation. Les banques parlent de « période d’anticipation ou d’utilisation », et nos études ont recensé les banques suivantes :

- la BNP Personnal Finance (prêt en franc suisse) ;

- la BNP Invest Immo (prêt en €) ;

- le Crédit Agricole Haute Normandie ;

- le Crédit Agricole de Picardie ;

- la SOFIAP/SOCRIF ;

- le Crédit Foncier ;

- la Caisse d’Epargne.

2°) un 2ème délai de 12 mois. Le bien a été livré à l’acquéreur. Mais livré ne veut pas dire loué. De plus, le client ne peut défiscaliser qu’à partir de l’année qui suit la location (règles fiscales obligent). Alors la banque offre un différé supplémentaire pendant lequel ne sont facturés que les intérêts (certaines banques font apparaître cela dans les tableaux d’amortissements).

Pour la résidence principale d’un particulier, ce délai peut s’adapter à un retard des travaux, des finitions qu’il réalise lui-même en vue de réduire les coûts, ou autres. Délai pendant lequel court encore un hébergement qu’il acquitte.

Voyons maintenant le contexte de ces frais, au travers du tableau ci-dessous :

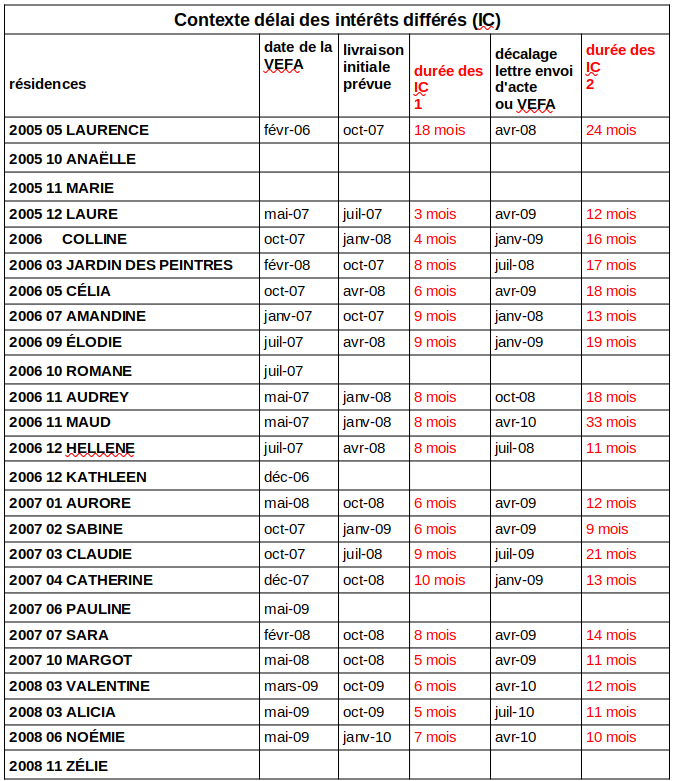

Ce tableau est établi pour montrer l’impact que va subir Finaxiome dans son engagement contractuel de prise en charge des intérêts intercalaires. Il ne prétend pas être exhaustif, ni même totalement exact. Selon les documents que nous avons regroupés, il peut en exister d’autres que nous n’avons pas et qui montrent des dates différentes et donc des valeurs autres. En faveur de Finaxiome ? J’en doute.

Ce tableau n’intègre pas toutes les variations que nous avons relatées au chapitre « les reports de date de livraison », ni les arrêts de chantiers.

Lors du procès BNP PF, au tribunal judiciaire de Paris (novembre 2019), nous avons présenté 13 dossiers, sur les résidences Noémie, Alicia et Valentine. Ces dossiers montrent clairement que le notaire réalise les appels de fonds à hauteur de 80%, en 7 mois (bordereaux bancaires à l’appui), correspondant à la mise hors d’air du bien.

Bien sûr les états d’avancement de travaux sont faux. Mais ce qui est important ici, c’est que le constat fait sur BNP, se renouvelle également sur les autres banques. Donc que le notaire appelle les fonds en 7 mois, quel que soit le client (et cela, sans tenir compte des anticipations). En 7 mois, 80% de sortie de capital représentent des centaines d’euros d’intérêts par client, donc une masse financière non négligeable, à restituer au mois le mois à chaque client, conformément aux engagements du promoteur.

Si encore le délai initial de livraison était respecté, on pourrait comprendre que le promoteur ait anticipé ces sommes dans ses prix et l’impute à son client d’une autre façon. Ainsi la durée de la dépense (durée IC n°1) serait plus aisée à gérer et supporter. D’autant que la reconstitution d’un CA (basé sur 35% d’appels de fonds et non 80%), a montré le disponible restant au service du promoteur. Et c’est certainement l’esprit et la démarche prévus à l’origine de l’arnaque par le promoteur et le notaire. Mais quid de l’engagement du promoteur qui devient alors vraiment mensonger Mais quid du notaire qui associerait à sa VEFA, l’annexe de document qu’il sait mensonger et qui, de plus, n’en avertirait pas le client.

Mais dès la lettre d’envoi d’acte (6 semaines avant la VEFA), la 1ère manipulation du délai s’installe. Elle est de l’origine du notaire, alors que Finaxiome lui, au fait des travaux (théoriquement), reste étrangement silencieux. L’impact du décalage (durée IC n°2) en nombre de mois, montre que Finaxiome va subir des coûts faramineux sur ce poste. Sauf à produire une demande écrite de Finaxiome, sollicitant son intervention sur le report de la date de livraison, le notaire assume une décision lourde de conséquences. L’incohérence de date (notamment de la déclaration d’ouverture de chantier – DOC) du chapitre ci-avant, révèle probablement la réalité du chantier. L’absence de descriptif technique (ex : parpaing ou béton) et de planning interdit la moindre mesure de temps. Donc il est clair que ce poste ne revêt pas l’importance qu’on devrait lui accorder, ni pour Finaxiome, ni pour le notaire. Pourquoi ? Parce qu’il a été décidé de ne pas l’honorer et surtout au-delà d’un certain seuil.

Alors comment se passent les incidents de remboursement (analyse sur la base de ce que les acquéreurs ont vécu au travers de nos dossiers) ?

- les 2 premiers mois se passent normalement et l’acquéreur est remboursé.

- le 3ème mois, certains constatent un non remboursement que le vendeur contacté attribue à un oubli qui sera rattrapé le mois suivant. Puis le mois suivant l’acquéreur ne reçoit qu’1.5 mois de remboursement au lieu de 2.

- puis les remboursements deviennent de plus en plus aléatoires jusqu’à s’arrêter définitivement.

Sortir une vérité ou même un simple fil directeur, de ce capharnaüm est totalement impossible, et n’offrirait qu’un intérêt très modéré. Ce qui est important c’est qu’à l’été 2010, Finaxiome sollicite le tribunal de commerce d’Amiens pour une mise en règlement judiciaire, et stoppe tous paiements, qu’ils soient arriérés ou à venir. Et ce jusqu’à la liquidation de Finaxiome en 2012. L’administrateur judiciaire demandera à chacun d’établir sa créance face à Finaxiome, mais créance qui ne trouvera pas d’autre solution que rester à charge de l’acquéreur.

Alors comment se passent les incidents de remboursement face à la banque.

La banque est entrée dans la phase où elle ne connait plus ni Finaxiome, ni le notaire. Elle dispose d’une échéance et d’un souscripteur à faire payer. Elle comprend tout et bien, mais ne peut rien faire. Alors démarre le concert de « lettre de menace », de « déclaration d’incident en banque de France », voire de « saisie et vente », mais comme la revente est impossible (chantier en arrêt) et le prix de revente largement inférieur au prêt, en « récupérant sur les biens propres de l’emprunteur » la partie du prêt non soldée (certains ont été dans l’obligation de vendre leur résidence principale). 2 banques acceptent de faire un geste, sans pourtant consulter ses clients (quand, pourquoi, à l’instar de qui ? nous l’ignorons).

1° La SOFIAP.

Elle négocie et passe un accord avec Finaxiome (quand et sur quelle base ? il serait intéressant de le savoir) et sans consulter l’emprunteur, qui dit, nous SOFIAP, prenons à notre charge en lieu et place de Finaxiome, les intérêts intercalaires des clients. Mais cela sera imputé au capital non consommé restant à débloquer. Lors des appels de fonds futurs par Finaxiome, ils (les appels) seront amputés des sommes assumées par la SOFIAP, durant la période de couverture. Ainsi l’absence de capital générée de fait, sera absorbée et compensée par Finaxiome, sur ses fonds propres, dans la réalisation restant pour finir le bien.

Quand un tel accord est-il passé ?

Nos dossiers montrent que Finaxiome fait défaut aux intérêts intercalaires dès 2007, et forcément les banques ont en eu échos par les clients. Finaxiome est en difficulté depuis fin 2005, et forcément les banques (qu’elles soient banques centralisatrices d’un chantier donc SCCV ou banques prêteuses) en ont eu échos. A l’été 2010 Finaxiome est mis en règlement judiciaire et forcément les banques en ont eu échos.

Si on ajoute à cela les chantiers « en stand-by » ou « quasi arrêtés », il faut à la SOFIAP, un sacré degré de confiance pour penser que Finaxiome peut finir ses chantiers, de plus, sur ses fonds. Cet argent, ce capital fera défaut lors de l’exercice de la garantie d’achèvement et les acquéreurs devront se débrouiller personnellement. Certains seront dans l’obligation de faire un nouveau prêt complémentaire, non accordé par la SOFIAP.

2° La BNP Personnal Finance.

Ce sujet concerne les prêts toxiques en franc suisse. Outre l’escroquerie montée par Finaxiome et le notaire, en souscrivant ce prêt proposé par le vendeur, le client va subir une arnaque supplémentaire spécifique à la gestion de la parité (taux de change) entre l’euro et le franc suisse. En clair plus le client rembourse, plus le capital à rembourser augmente. Et cela peut aller jusqu’à un allongement de 5 ans, de la durée de remboursement.

Alors la BNP PF négocie et passe un accord avec Finaxiome (quand et sur quelle base ? il serait également intéressant de le savoir) et sans consulter l’emprunteur. Elle prévient son client en juillet 2012 par un courrier disant : suite à un accord, la BNP se substitue à Finaxiome et prendra en charge les intérêts intercalaires pendant 12 mois et ce à compter du 1er juillet 2012.

Et il est vrai que du 1er juillet 2012 au 30 juin 2013, la BNP n’a facturé aucun intérêt aux clients ?

La liquidation de Finaxiome en septembre 2012, n’a pas remis en cause cet accord et jamais la BNP n’a réclamé quoi que ce soit de ces coûts à son client. Générosité ? Pourquoi pas !

En conclusion. Les intérêts intercalaires ont mis très tôt, les gens en difficulté. Puis ils se sont heurtés à l’arrêt des chantiers et ont dû se battre pour faire terminer leur résidence. Ils ont découvert l’arnaque du bien et son prix. Ils ont tenté d’équilibrer en louant mais ont vite été ramenés à la réalité du loyer et moyens du locataire. Ils veulent revendre mais ne le peuvent pas à cause de l’écart du montant du prix de revente possible et celui du prêt qu’ils doivent solder. Très peu ont encore les moyens d’aller en justice et ceux qui le font assument des coûts supplémentaires.

Et sur le plan émotionnel : dépression, burn-out, maladie, divorce, perte d’emploi, etc..

Des gens normaux, de braves gens qui ne demandaient rien, voient leur vie basculer pour au moins 20 ans.